안녕하세요? 오늘은, 많은 투자자들의 고민인 저평가된 주식을 어떻게 찾을 수 있는지에 대해서 이야기해보고자 합니다.

주식 시장에서 저평가된 주식을 찾을 수 있는 방법은 무엇일까요?

사실, 투자의 대가인 워린 버핏이나 다른 많은 투자 고수들이 한결같이 말하는 이야기가 있습니다.

'좋은 기업을 기업의 가치보다 쌀 때 사서 기다리고 비싸게 팔아라.'

주식 투자를 하시는 분들이라면, 누구가 공감할만한 단순한 내용이지만, 한편으로는 실행하기 대단히 어려운 부분이라고 생각되는 부분입니다.

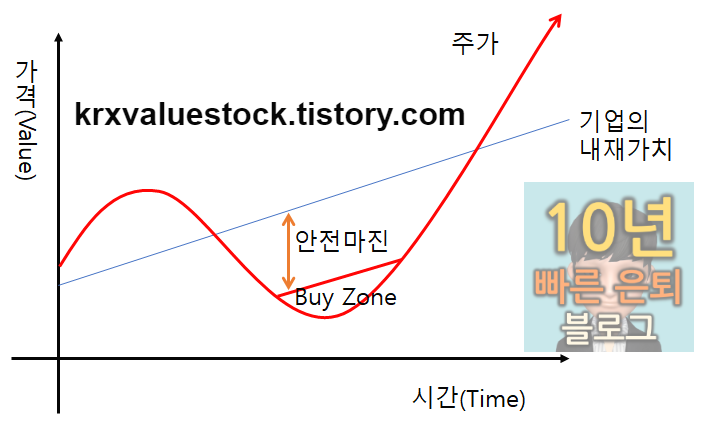

가치 투자의 대가였던, 그리고 워런 버핏의 스승이라 불리는 '벤저민 그레이엄'은 안전 마진 (Margin of safety)라는 개념을 제창하였습니다. 기업의 내재 가치보다 현재 주식의 가격이 낮은 기업을 사서 보유하라는, 소위 가치투자를 하라는 이야기였는데요. 이를, 그래프로 도식화해보면 아래와 같겠습니다.

기본적으로, 기업의 내재가치가 시간에 따라 변하는 우상향 한다고 가정할 때, 그 기업의 주가는 대내외 요소에 의해서 그 내재가치와 동일하게 상승하지 않는다는 것입니다. 예를 들면, 기업의 가치는 변하지 않았으나, 20년 초에 있었던 것과 같이 코로나 팬더믹에 의한 패닉 셀에 의한 주가 하락을 예로 들을 수 있겠습니다.(물론, 코로나 상황에 의해 기업의 이익활동에 크게 타격을 받은 섹터도 있을 것이나, 이점은 논외로 하겠습니다.)

여기서, 벤저민 그레이엄은 위 그래프처럼, 어떠한 이유로 기업의 내재가치보다 주가가 하락한 시점이 바로 주식을 매수해야 하는 구간(Buy zone)이라고 정의하였고, 그 매수 구간에서의 주가와 기업의 내재 가치의 차이를 '안전마진(Margin of Safety)'라고 정의하였습니다.

다시 말해, 장기적으로 기업의 가치가 장기적으로 우상향 할 것으로 예상되는 기업이 주가가 하락한 시점(저평가) 되었을 때 매수하고 기업의 내재가치만큼 주가가 상승했을 때 매도하면 된다는 것이 되겠습니다.

말이 쉽지, 내재가치보다 저평가된 주식을 어떻게 찾나?

하지만, 기업의 내재가치보다 저평가된 기업을 찾는다는 것이 그렇게 쉬운 일은 아니라고 생각합니다. 코스피/코스닥을 합쳐 2천여 개가 넘은 종목을 일일이 찾아보면서 확인하고, 그리고 그 일을 월마다 혹은 분기마다 해줘야 하는 것은 여간 어려운 일이 아닐 수 없을 것입니다.

다시 말해, 한정된 시간을 가지고 투자 생활을 하시는 일반 개인투자자들에게는 아래 두 가지 문제에 봉착될 것입니다.

- 기업의 내재가치와 주가의 차이를 어떻게 계산할 것인가?

- 2천여 개의 종목을 한정된 시간에 어떻게 다 검색할 것인가?

첫째로, 기업의 내재가치와 주가의 차이, 소위 기업의 적정 주가를 구하는 방법론에는 여러 가지가 있을 수 있겠습니다.

사경인 회계사님의 'S-Rim 공식', 피터 린치의 적정 주가 구하는 방법, 유명 슈퍼 개미 투자자들의 적정 주가 산출 방법 등 대중에게도 널리 알려진 방법들이 있을 수 있겠네요. (관련 내용은 나중에 기회가 되면 정리해보도록 하겠습니다.)

재무제표 모르면 주식투자 절대로 하지마라 - YES24

재무제표가 정말 주식투자에 도움이 될까?출발부터 다른 ‘투자자를 위한’ 맞춤형 재무제표 읽기 비법!2016년 첫 출간 이후, 독자들에게 큰 사랑을 받으며 10쇄를 돌파한 『재무제표 모르면 주

www.yes24.com

(사경인 회계사의 재무제표 읽는 법과 기업의 적정 주가 구하기)

전설로 떠나는 월가의 영웅 - YES24

세계가 인정한 최고의 투자자 ‘피터 린치’가 쓴 주식 투자의 고전! 이 책은 월가의 전설적인 인물 피터 린치가 개인투자자들을 위해 1989년에 출간했던 『월가의 영웅』최신 개정판이다. 월가

www.yes24.com

(월가의 전설 피터 린치의 주식투자 책)

하지만, 투자자 본인에 맞는 적정 주가 구하는 방법을 구축했다 하더라도,

두 번째 문제인, 상장된 많은 기업들을 하나하나 분석하고 하는 과정은 많은 시간과 노력을 들여하는 문제가 남아있게 되겠습니다.

현실적으로, 수많은 기업을 개인투자자가 한정된 자원만으로 분석하기에는 어렵기 때문에, 역시 여러 유명 투자자들 혹은 경제학자들은 기업의 재무제표를 기반으로 저평가 기업을 추리는(Screening)하는 방법론을 제시하였습니다.

예를 들면, 조엘 그린 블란트의 '주식 시장을 이기는 작은 책' 과 같은,

주식시장을 이기는 작은 책 - YES24

“20년간 연평균 수익률 40퍼센트!!”불안한 주식시장을 압도하는 가치투자 전략의 완결판 2007년 서브프라임 모기지 사태 이후 출렁이기 시작한 세계경제는 이제 예측이 전혀 불가능한 상태로

www.yes24.com

기업 재무제표의 PBR과 PER를 기반으로 하여, 마법공식(Magic Fomular)을 만들고, 저 PBR과 저 PER 순위에 맞추어 평가하는 방식으로 저평가 기업을 스크리닝 하는 방법을 제시하였습니다.

마법공식 관련 내용과 저평가 기업 순위는,

Magic Formula Investing

In Joel Greenblatt's new book, Common Sense, The New York Times, best-selling author of The Little Book that Beats the Market, explains what we can do to address inequality and growth right now - all from an investor's perspective. Click here to order toda

www.magicformulainvesting.com

사이트에서 확인하실 수 있겠습니다. (미국 주식 저평가 순위만 제공하고 있습니다.)

마법공식을 국내 시장에 적용할 순 없을까?

조엘 그린블란트의 마법공식과 같은 방법론 소위 퀀트 투자를 적용하여 저평가 주식을 어떻게 찾을 것인가?

투자자들의 그와 같은 질문의 답으로, 조금만 검색해 보시면 많은 어플리케이션이 상용화 되어 이용되고 있는 것을 보실 수 있습니다. (특정 어플리케이션에 대한 이야기는 다루지 않도록 하겠습니다.)

저의 경우는, 네이버 증권에 게시된 기업 내용을 시가총액, 현재가, PBR, PER, 영업이익, 총자산(자본+부채) 정리하여,

저(低) PBR 순위

저(低) PER 순위

고(高) 영업이익/총자산 순위

지표를 각각의 기업에 순위를 매긴 후, 해당 순위를 합산하여, 합산 순위가 낮은 순서대로 정렬하여 기업의 저평가 순위를 정리하여 보고 있습니다.

개인적인 생각으로는,

저 PBR, 저 PER가 단순히 기업의 저평가만을 의미하는가?

에 대한 의문이 있는바, 기업이 얼마나 이익을 잘 창출하는거에 대한 부분을 적용하기 위해, 영업이익/총자산 순위를 적용하여 분류하고 있습니다. (이 부분은, 투자자 개개인의 판단이기에 의견이 다를 수 있겠습니다.)

예를 들어, 아래와 같은 5개 기업의 재무제표 데이터가 있다고 가정할 때,

| 기업명 | PBR | PER | 영업이익/총자산 |

| A | 0.5 | 13.5 | 5.4 |

| B | 0.7 | 11.4 | 7.8 |

| C | 0.3 | 8.6 | 2.3 |

| D | 1.1 | 3.0 | 13.7 |

| E | 2.0 | 22.0 | 0.8 |

각각의 지표의 순위와 그 합산 순위는,

| 기업명 | PBR 순위 | PER 순위 | 영업이익/총자산 순위 | 순위 합산 |

| A | 2 | 4 | 3 | 9 |

| B | 3 | 3 | 2 | 8 |

| C | 1 | 2 | 4 | 7 |

| D | 4 | 1 | 1 | 6 |

| E | 5 | 5 | 5 | 15 |

D 기업이 합산 순위 6으로 가장 1순위, E 기업이 합산 순위 15로 가장 낮은 순위가 되겠습니다.

그리고, D,C,B,A,E 기업순으로 우선순위를 두고 기업을 검토하면 수많은 기업을 모두 찾아보는 것보다는 상대적으로 적은 시간과 노력을 들여도 될 수 있을 것으로 보입니다.

물론, 위와 같은 제무재표를 이용한 기업 정렬은,

높은 성장성과 높은 PER를 가지고 있는 소위 성장주 그룹은 분류되지 않으므로, 그 부분은 따로 정리할 필요가 있을 것으로 보입니다. (개인적으로는, 위와 같은 저평가 종목과 성장주를 분산하여 투자하고 있습니다.)

또한, 최근 성장주들의 괄목한 만한 성과로, PBR, PER과 같은 지표가 더이상 큰 의미가 없는 것이 아니냐는 의견이 많은 바, 이점은 투자자 분들의 개인의 판단에 맞기도록 하겠습니다.

* 본 포스팅은 정보 공유 차원에서 올린 내용이며, 투자 권유가 아닙니다. 투자 결정과 그에 따른 모든 결과는 투자자 본인의 책임입니다.

'💗' 공감과 구독은 작성자에게 큰 힘이 됩니다.

'국내 주식 > 저평가 종목 찾기' 카테고리의 다른 글

| [21년 3월 5주차] 코스피/코스닥 저평가 종목 리스트 (0) | 2021.03.28 |

|---|---|

| [21년 3월 4주차] 코스피/코스닥 저평가 종목 리스트 (0) | 2021.03.19 |

| [21년 3월 3주차] 코스피/코스닥 저평가 종목 리스트 (0) | 2021.03.14 |

| [21년 3월 2주차] 코스피/코스닥 저평가 종목 리스트 (0) | 2021.03.07 |

| [21년 3월 1주차] 코스피/코스닥 저평가 종목 리스트 (0) | 2021.03.01 |